Cómo Usar tu Tarjeta de Crédito en Costa Rica (Visa, Mastercard) sin Endeudarte | Guía 2025

Guía para usar tu tarjeta de crédito Visa o Mastercard en Costa Rica sin endeudarte. Aprende a evitar intereses, gestionar tus finanzas y mantener un buen récord crediticio. ¡Consejos 100% ticos!

Cómo Usar tu Tarjeta de Crédito en Costa Rica sin Endeudarte

Tener una tarjeta de crédito puede ser una herramienta poderosa... o una trampa peligrosa. En esta guía te contamos cómo aprovechar al máximo tu tarjeta sin caer en intereses ni deudas innecesarias.

¿Qué significa realmente "endeudarse con una tarjeta de crédito"?

Muchas personas creen que endeudarse es simplemente usar la tarjeta. Pero no es así. Te endeudas solo cuando no pagas a tiempo o no pagas el total.

Usar tu tarjeta y pagar el monto total antes de la fecha límite es como usar un crédito sin costo. Pero si pagas solo el mínimo o te pasas de la fecha, te empiezan a cobrar intereses muy altos (entre 30% y 50% anual en promedio).

7 consejos para usar bien tu tarjeta de crédito en Costa Rica

-

1Paga siempre el monto total

No pagues solo el mínimo. El mínimo mantiene la cuenta al día, pero genera intereses sobre el saldo restante. -

2Úsala como si fuera plata en efectivo

No gastes más de lo que tienes. Ideal si la usas para pagar cosas que igual ibas a comprar. -

3Conoce tu fecha de corte y pago

La fecha de corte es cuando se cierra tu estado de cuenta. La fecha de pago es el último día para pagar sin intereses.

Tip: Compra justo después de tu fecha de corte para tener hasta 55 días para pagar sin intereses.

-

4Evita los avances de efectivo

Cobran comisiones y los intereses corren desde el primer día. Solo úsalos en emergencias reales. -

5No acumules muchas tarjetas si no las necesitas

Mientras más tarjetas tengas, más difícil es controlar tus gastos y fechas. Con 1 o 2 bien gestionadas es suficiente. -

6Revisa tu estado de cuenta todos los meses

Verifica tus compras, comisiones y si se te fue alguna suscripción que ya no usas. También es clave para detectar fraudes. -

7Aprovecha los beneficios (sin caer en trampas)

Cashback, millas, puntos o promociones son buenos... si igual ibas a gastar ese dinero. No compres solo por acumular puntos. Eso es caer en el juego del banco.

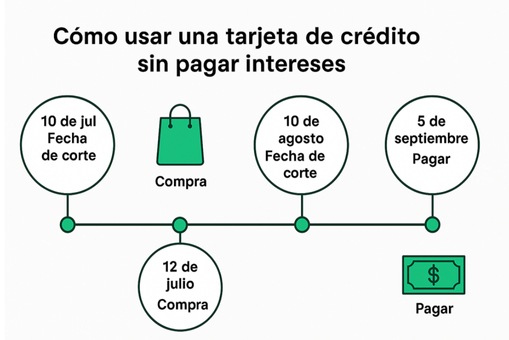

Ejercicio: ¡Juega a usar la tarjeta sin pagar intereses!

Imagina que tienes una tarjeta mágica. Con ella puedes comprar cosas y pagar después, sin intereses... si sabes cuándo hacerlo.

Tu misión: Comprar justo después de la fecha de corte y pagar antes de la fecha límite. Así no te cobran intereses.

Tus fechas clave:

- Fecha de corte: 10 de julio

- Fecha de pago: 5 de agosto para consumos hechos hasta el 10 de julio

- Fecha de pago siguiente: 5 de septiembre para lo consumido entre el 11 de julio y el 10 de agosto

Tu compra:

El 12 de julio, compras un par de zapatos con tu tarjeta: ₡50.000

¿Cuándo tienes que pagarlo para no pagar intereses?

Respuesta correcta: 5 de septiembre

¿Por qué? Porque hiciste la compra después del corte del 10 de julio, entonces esa compra entra en el próximo resumen que cierra el 10 de agosto y se paga el 5 de septiembre.

Lo que aprendiste:

| Fecha de compra | Entra en corte del | Pagas el |

|---|---|---|

| 9 de julio | 10 de julio | 5 de agosto |

| 12 de julio | 10 de agosto | 5 de septiembre |

Si compras justo después del corte, puedes tener hasta 55 días sin pagar intereses.

Siempre pregunta a tu banco cuál es tu fecha de corte y fecha de pago, porque varían según la tarjeta.

Tip de experto:

Siempre pregunta a tu banco cuál es tu fecha de corte y fecha de pago, porque varían según la tarjeta.

¿Sabías esto?

En Costa Rica, según la SUGEF, la morosidad en tarjetas de crédito ha venido creciendo especialmente en personas jóvenes. La tasa promedio efectiva anual ronda el 35%, lo que hace que una deuda de ₡500.000 pueda terminar costando más de ₡800.000 si solo se paga el mínimo.

Herramienta útil: Calcula tu cuota y evita intereses

Usa nuestra calculadora de tarjetas de crédito para saber cuánto vas a pagar si solo pagas el mínimo, y cuánto te puedes ahorrar si pagas el total.

Preguntas frecuentes

Te cobran intereses y eventualmente pasas a cobro judicial o te reportan al buró crediticio.

Sí, puede afectar temporalmente si es tu única línea activa. Pero si tienes otras, no pasa nada.

Depende de tu uso. Si viajas mucho, millas. Si compras local, cashback. Pero no te dejes llevar solo por eso. Fíjate en las tasas y comisiones.

Conclusión

La tarjeta de crédito no es mala, pero tampoco es un juguete. Si la usas con responsabilidad, puede ayudarte a organizar tus gastos, acumular beneficios y construir historial crediticio.

La clave está en entenderla, no temerle.